期刊介绍

2020年全球及中国艺术品市场运营格局研究及市场

【作者】:网站采编

【关键词】:

【摘要】2020年全球及中国艺术品市场运营格局研究及市场盈利能力分析预测 艺术品分类: (1)瓷器: 历代官窑瓷器及民窑的代表作,以宋五大名窑、元明清官窑瓷为佳,彩瓷,青瓷,青花瓷等均可

2020年全球及中国艺术品市场运营格局研究及市场盈利能力分析预测

艺术品分类:

(1)瓷器:历代官窑瓷器及民窑的代表作,以宋五大名窑、元明清官窑瓷为佳,彩瓷,青瓷,青花瓷等均可。

(2)字画:中国古代及近现代重要艺术流派或著名书画家绘画精品,如山水画,人物画,花鸟画等、书法、古籍善本;

(3)玉器:高古玉、明清玉、近现代玉器、翡翠、羊脂玉、白玉、青玉、黄玉等各式雕件、籽料等;

(4)杂项:陨石、奇石、田黄石、鸡血石、文房四宝、青铜器、紫砂壶、印章、古钱币、明清家具等。

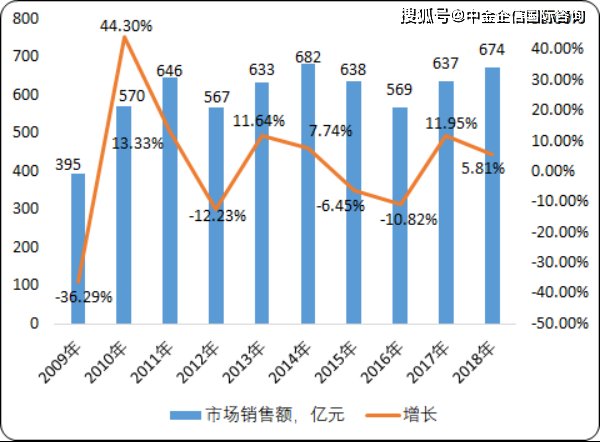

全球市场现状:2015年开始,全球经济不确定性打击了艺术市场的信心,使得2016年的全球艺术市场销售总额有所下降,其中2014-2016年的销售额下滑了16%。2017年受到拍卖市场突飞猛进的影响,全球艺术市场的销售额实现了12%的强劲增长,吸引更多投资者关注拍卖市场板块。

据中金企信国际咨询公布的《2020-2026年中国艺术品市场竞争策略及投资可行性研究报告》统计数据显示:2018年全球艺术市场销售额达到674亿美元,同比增长5.81%,在过去十年的年销售额中排名第二,仅次于2014年的682亿美元。

2009-2018年全球艺术市场销售额现状分析

数据统计:中金企信国际咨询

2018年美国、英国和中国领跑全球艺术市场,三者市场份额总和达到84%。其中美国是全球最大的艺术品市场,销售额达到299亿美元,占比达到44%;英国以21%的市场份额重回第二位;中国受到内外部环境的影响,市场份额微降2%,位居第三位。

国内市场现状:中国近十年艺术品拍卖市场的发展取得了质的飞跃, 2018年全年共成交件,累计拍卖金额524.1亿元人民币,平均成交价27.2万元。与2017年相比,2018年成交额同比增长0.3%,成交量同比增加了2.7%,拍品的平均成交价下降了6307元。

此外,2018年亿元级拍品的成交状况不尽如人意,2018年全年亿元以上区间成交件数为26件,同比2017年全年减少4件,成交额同比下降18.8%。

从拍卖地域来看,京津冀表现最为突出, 2018年全年京津冀地区创收212.8亿元人民币,占比达到40.6%,领跑中国艺术品拍卖市场,但与2017年市场份额相比,下滑了7.1个百分点。2018年港澳台地区以38.3%的亮眼成交额占比紧跟其后,创收达到200.5亿元人民币,较2017年市场份额占比提升了6.4个百分点。2018年长三角与珠三角地区市场份额占比分比为12.1%和5.0%。

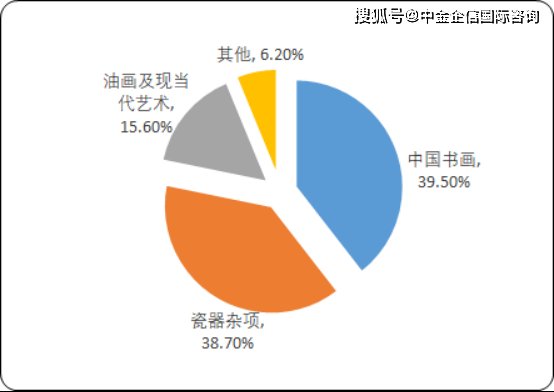

细分产品方面:中国艺术品拍卖市场中的艺术品按其类型不同,可以分为中国书画、瓷器杂项、油画以及现当代艺术三大板块。2018年三大板块成交额达到491.9亿元,占全年艺术品拍卖总成交额的93.8%。

从市场份额来看,中国书画以39.5%的占比位列第一,瓷器杂项以38.7%的占比排名第二;油画及现当代艺术占比为15.6%。

2018年中国艺术品主要细分产品市场份额分析

数据统计:中金企信国际咨询

从各地区的成交额占比来看,艺术品三大板块所受到的喜好程度有所不同,以中国书画为例,其成交额在京津冀地区占比最高,达到53.0%;瓷器杂项、油画及现当代艺术在港澳台地区表演较为亮眼,成交额占比分别达到43.9%和62.1%。

(1)书画类艺术品领域:中国书画类艺术品自中国艺术品市场兴起之时就占据了市场的半壁江山,无论在所占市场份额还是单件拍品的成交价上都占据着主导地位。2018年中国书画全年成交75209件,成交额为207.24亿元,其成交量与成交额分别较2017年下降2.1%和16.1%。

(2)瓷器杂项:近年来,瓷器杂项板块发展态势良好,因其存世量较少,收到海内外藏家的关注,成交价屡创新高。2018年瓷器杂项全年成交106086件,成交额为202.72亿元,其成交量与成交额均较2017年有所增加,涨幅分别为5.4%和17.9%。

从市场供需平衡的理论角度来看,瓷器杂项类艺术品的未来市场行情持续走高,具有一定的升值空间,将进一步成为市场的热点与增长点。

(3)油画及现当代艺术:在艺术品市场漫长的调整期中,油画及现当代艺术近三年的发展趋势稳中向好,油画及现当代艺术在2018年全年成交7505件,成交额为81.90亿元,其成交量与成交额同比增长了5.3%和34.3%。

文章来源:《艺术研究》 网址: http://www.ysyjzz.cn/zonghexinwen/2020/1024/887.html